El interés compuesto es el interés calculado sobre el principal inicial o capital, que también incluye todos los intereses acumulados de períodos anteriores de un depósito o préstamo.

Se cree que este concepto se originó en la Italia del siglo XVII, el interés compuesto puede considerarse como «interés sobre intereses» y hará que la suma crezca a una tasa más rápida que el interés simple, que se calcula solo sobre el monto del principal.

La tasa a la que se acumula el interés compuesto depende de la frecuencia de capitalización, de modo que cuanto mayor sea el número de períodos de capitalización, mayor será el interés compuesto. Por lo tanto, la cantidad de intereses compuestos acumulados en USD 100 compuestos al 10% anual será menor que la de USD 100 compuestos al 5% semestralmente durante el mismo período de tiempo. Dado que el efecto interés sobre interés puede generar rendimientos cada vez más positivos basados en el monto del capital inicial, a veces se lo conoce como el «milagro del interés compuesto».

Índice

Cálculo del interés compuesto

El interés compuesto se calcula multiplicando el monto del capital inicial por uno más la tasa de interés anual elevada al número de períodos compuestos menos uno. El monto total inicial del préstamo se resta del valor resultante.

La fórmula para calcular el interés compuesto es:

Interés compuesto = Cantidad total de capital e intereses en el futuro (o valor futuro) menos la cantidad principal en el presente (o valor presente)

= [P (1 + i) n] – P

= P [(1 + i) n – 1]

(Donde P = Principal, i = tasa de interés anual nominal en términos porcentuales, y n = número de períodos compuestos.)

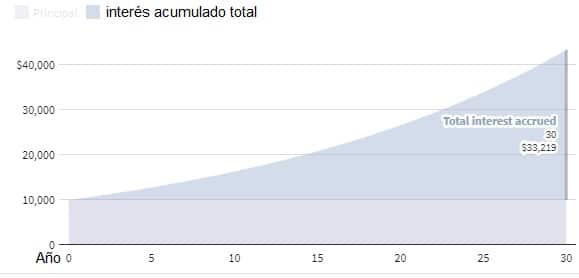

Tomemos un préstamo a tres años de USD 10.000 a una tasa de interés del 5% que se acumula anualmente. ¿Cuál sería la cantidad del interés? En este caso, sería: USD 10.000 [(1 + 0.05) 3 – 1] = USD 10.000 [1.157625 – 1] = USD 1.576.25.

Crecimiento del interés compuesto

Usando el ejemplo anterior, dado que el interés compuesto también tiene en cuenta el interés acumulado en períodos anteriores, el monto del interés no es el mismo para los tres años, como lo sería con el interés simple. Si bien el interés total pagadero durante el período de tres años de este préstamo es de USD 1.576.25, el interés pagadero al final de cada año se muestra en la tabla a continuación.

Periodos compuestos

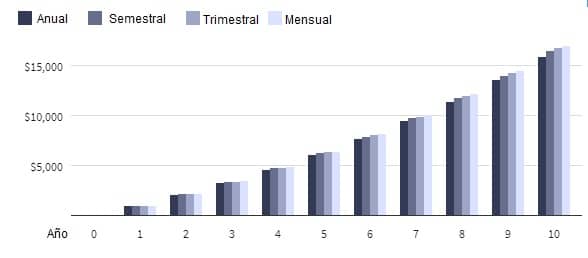

Al calcular el interés compuesto, el número de períodos compuestos hace una diferencia significativa. La regla básica es que cuanto mayor sea el número de períodos de capitalización, mayor será la cantidad de interés compuesto.

La siguiente tabla demuestra la diferencia que la cantidad de períodos de capitalización puede generar un préstamo de USD 10.000 con una tasa de interés anual del 10% durante un período de 10 años.

El interés compuesto puede aumentar significativamente los rendimientos de la inversión a largo plazo. Mientras que un depósito de USD 100.000 que recibe un interés simple del 5% generaría USD 50.000 en intereses durante 10 años, un interés compuesto del 5% en USD 10.000 equivaldría a USD 62.889.46 durante el mismo período.

Cálculo de interés compuesto en Excel

Si ha pasado un tiempo desde sus últimas clase de matemáticas, no tema: hay herramientas útiles para ayudar a calcular el interés compuesto. Muchas calculadoras (tanto portátiles como basadas en computadora) tie0nen funciones de exponente que se pueden utilizar para estos fines. Si surgen tareas de interés compuesto más complicadas, se pueden hacer con Microsoft Excel, de tres maneras diferentes.

La primera forma de calcular el interés compuesto es multiplicar el nuevo saldo de cada año por la tasa de interés. Suponga que deposita USD 1.000 en una cuenta de ahorros con una tasa de interés del 5% que se acumula anualmente, y desea calcular el saldo en cinco años. En Microsoft Excel, ingrese «Año» en la celda A1 y «Balance» en la celda B1. Ingrese los años 0 a 5 en las celdas A2 a A7. El saldo para el año 0 es de USD 1.000, por lo que debe ingresar «1000» en la celda B2. Luego, ingrese «= B2 * 1.05» en la celda B3. Luego ingrese «= B3 * 1.05» en la celda B4 y continúe haciendo esto hasta llegar a la celda B7. En la celda B7, el cálculo es «= B6 * 1.05». Finalmente, el valor calculado en la celda B7 USD 1.276.28 es el saldo en su cuenta de ahorros después de cinco años. Para encontrar el valor del interés compuesto, reste $ 1,000 de USD 1,276.28; Esto le da un valor de USD 276.28.

La segunda forma de calcular el interés compuesto es usar una fórmula fija. La fórmula de interés compuesto es ((P * (1 + i) ^ n) – P), donde P es el principal, i es la tasa de interés anual y n es el número de períodos. Usando la misma información anterior, ingrese «Valor principal» en la celda A1 y 1000 en la celda B1. Luego, ingrese «Tasa de interés» en la celda A2 y «.05» en la celda B2. Ingrese «Períodos compuestos» en la celda A3 y «5» en la celda B3. Ahora puede calcular el interés compuesto en la celda B4 ingresando «= (B1 * (1 + B2) ^ B3) -B1», que le da $ 276.28.

Usando otras calculadoras

Como se mencionó anteriormente, se ofrecen varias calculadoras de interés compuesto gratuitas en línea, y muchas calculadoras portátiles también pueden realizar estas tareas.

La calculadora de interés compuesto gratuita que se ofrece a través de Financial-Calculators.com es simple de operar y ofrece opciones de frecuencia compuesta de diario a anual. Incluye una opción para seleccionar la composición continua y también permite la entrada de las fechas reales de inicio y finalización del calendario. Después de ingresar los datos de cálculo necesarios, los resultados muestran intereses ganados, valor futuro, porcentaje de rendimiento anual (APY), que es una medida que incluye capitalización e interés diario.

Investor.gov, un sitio web operado por la Comisión de Bolsa y Valores de EE. UU. (SEC), ofrece una calculadora de intereses compuestos en línea gratuita. La calculadora es bastante simple, pero permite la entrada de depósitos mensuales adicionales al principal, lo que es útil para calcular las ganancias donde se depositan ahorros mensuales adicionales.

Una calculadora de intereses en línea gratuita con algunas características más está disponible en TheCalculatorSite.com. Esta calculadora permite realizar cálculos para diferentes monedas, la capacidad de tener en cuenta los depósitos o retiros mensuales y la opción de calcular automáticamente aumentos ajustados por inflación a los depósitos o retiros mensuales.

La frecuencia de la capitalización

El interés puede ser compuesto en cualquier horario de frecuencia dado, de diario a anual. Existen programas de frecuencia de capitalización estándar que generalmente se aplican a los instrumentos financieros.

El calendario de capitalización comúnmente utilizado para la cuenta de ahorros en un banco es diario. Para un CDT, los programas de frecuencia de capitalización típicos son diarios, mensuales o semestrales; para las cuentas del mercado monetario, a menudo es diario. Para préstamos hipotecarios, préstamos con garantía hipotecaria, préstamos comerciales personales o cuentas de tarjetas de crédito, el calendario de capitalización más comúnmente aplicado es mensual. También puede haber variaciones en el período de tiempo en el que el interés acumulado se acredita realmente al saldo existente. El interés en una cuenta puede ser compuesto diariamente pero solo acreditado mensualmente. Es solo cuando el interés es realmente acreditado, o agregado al saldo existente, que comienza a ganar intereses adicionales en la cuenta.

Algunos bancos también ofrecen algo llamado interés compuesto continuo, que agrega interés al principal en cada instante posible. Para fines prácticos, no acumula mucho más que el interés compuesto diario a menos que desee poner dinero y sacarlo el mismo día.

La capitalización de intereses más frecuente es beneficiosa para el inversor o acreedor. Para el prestamista, sucede lo contrario.

Consideración del valor temporal del dinero

Comprender el valor temporal del dinero y el crecimiento exponencial creado por la capitalización es esencial para los inversores que buscan optimizar su asignación de ingresos y riqueza.

La fórmula para obtener el valor futuro (FV) y el valor presente (PV) es la siguiente:

FV = PV (1 + i) n y PV = FV / (1 + i) n

Por ejemplo, el valor futuro de $ 10.000 compuesto al 5% anual durante tres años:

= $ 10,000 (1 + 0.05) 3

= $ 10,000 (1.157625)

= $ 11.576.25

El valor presente de $ 11.576.25 descontado al 5% por tres años:

= $ 11,576.25 / (1 + 0.05) 3

= $ 11,576.25 / 1.157625

= $ 10.000

El recíproco de 1.157625, que equivale a 0.8638376, es el factor de descuento en este caso.

Pros y contras de la capitalización

Si bien la magia de la capitalización ha llevado a la historia apócrifa de Albert Einstein, llamándolo la octava maravilla del mundo o el mayor invento del hombre, la capitalización también puede funcionar contra los consumidores que tienen préstamos que tienen tasas de interés muy altas, como la deuda de tarjetas de crédito. Un saldo de tarjeta de crédito de $ 2.000 con una tasa de interés del 20% compuesto mensualmente resultaría en un interés compuesto total de $ 4.388 durante un año o alrededor de $ 365 por mes.

En el lado positivo, la magia de la capitalización puede ser una ventaja para sus inversiones y puede ser un factor potente en la creación de riqueza. El crecimiento exponencial del interés compuesto también es importante para mitigar los factores que erosionan la riqueza, como los aumentos en el costo de vida, la inflación y la reducción del poder adquisitivo.

Los fondos mutuos ofrecen una de las formas más fáciles para que los inversores cosechen los beneficios del interés compuesto. Optar por reinvertir los dividendos derivados del fondo mutuo resulta en la compra de más acciones del fondo. Con el tiempo se acumula más interés compuesto, y el ciclo de compra de más acciones continuará ayudando a que la inversión en el fondo crezca en valor.

Considere una inversión de fondos mutuos abierta con una suma inicial de $ 5.000 y una suma anual de $ 2.400. Con un promedio de rendimiento anual del 12% de 30 años, el valor futuro del fondo es de $ 798.500. El interés compuesto es la diferencia entre el efectivo contribuido a la inversión y el valor futuro real de la inversión. En este caso, al contribuir $ 770.000, o una contribución acumulada de solo $ 200 por mes, durante 30 años, el interés compuesto es $ 721.500 del saldo futuro. Por supuesto, las ganancias de los intereses compuestos están sujetas a impuestos, a menos que el dinero esté en una cuenta protegida con impuestos; normalmente se grava a la tasa estándar asociada con el tramo impositivo del contribuyente.

Inversiones de interés compuesto

Un inversor que opta por un plan de reinversión dentro de una cuenta de corretaje está utilizando esencialmente el poder de capitalización en lo que sea que invierta. Los inversores también pueden experimentar intereses compuestos con la compra de un bono de cupón cero. Las emisiones de bonos tradicionales proporcionan a los inversores pagos periódicos de intereses basados en los términos originales de la emisión de bonos, y debido a que estos se pagan al inversor en forma de cheque, los intereses no se acumulan. Los bonos de cupón cero no envían cheques de interés a los inversores; en cambio, este tipo de bono se compra con un descuento sobre su valor original y crece con el tiempo. Los emisores de bonos de cupón cero utilizan el poder de capitalización para aumentar el valor del bono para que alcance su precio total al vencimiento.

La capitalización también puede funcionar para usted al hacer pagos de préstamos. Hacer la mitad del pago de su hipoteca dos veces al mes, por ejemplo, en lugar de hacer el pago completo una vez al mes, terminará reduciendo su período de amortización y ahorrándole una cantidad sustancial de intereses.

Determinando si el interés es compuesto

La Ley de Veracidad en los Préstamos de los Estados Unidos (TILA, por sus siglas en inglés) exige que los prestamistas divulguen los términos del préstamo a los posibles prestatarios, incluido el monto total en dólares de los intereses que se pagarán durante la vida del préstamo y si los intereses se acumulan de manera simple o compuesta.

Otro método es comparar la tasa de interés de un préstamo con su tasa de porcentaje anual (APR), que la TILA también exige que los prestamistas divulguen. La APR convierte los cargos financieros de su préstamo, que incluyen todos los intereses y cargos, a una tasa de interés simple. Una diferencia sustancial entre la tasa de interés y la tasa de porcentaje anual significa uno o ambos de los dos escenarios: su préstamo utiliza un interés compuesto, o incluye altas tasas de préstamo además de intereses. Incluso cuando se trata del mismo tipo de préstamo, el rango de APR puede variar enormemente entre los prestamistas dependiendo de los honorarios de la institución financiera y otros costos.

Notará que la tasa de interés que le cobran también depende de su calificación de crédito. Los préstamos ofrecidos a aquellos con excelente calificación de crédito tienen tasas de interés significativamente más bajas que los cobrados a aquellos con malas calificaciones crediticias.

Con información de Investopedia.