Índice

¿Qué es un fondo mutuo?

Un fondo mutuo es un tipo de vehículo financiero de inversión compuesto por un conjunto de dinero recaudado de muchos inversores para invertir en valores como acciones, bonos, instrumentos del mercado monetario y otros activos.

Los fondos mutuos son operados por administradores de dinero profesionales, que asignan los activos del fondo e intentan producir ganancias de capital o ingresos para los inversores del fondo.

También te puede interesar: ¿Qué es un fondo de cobertura o Hedge Fund?

La cartera de un fondo mutuo está estructurada y mantenida para que coincida con los objetivos de inversión establecidos en su prospecto.

Los fondos mutuos brindan a los inversores pequeños o individuales acceso a carteras administradas profesionalmente de acciones, bonos y otros valores.

Cada accionista, por lo tanto, participa proporcionalmente en las ganancias o pérdidas del fondo. Los fondos mutuos invierten en una gran cantidad de valores, y el rendimiento generalmente se rastrea como el cambio en la capitalización de mercado total del fondo, derivado del rendimiento agregado de las inversiones subyacentes.

Entendiendo los fondos mutuos

Los fondos mutuos agrupan dinero del público inversor y lo utilizan para comprar otros valores, generalmente acciones y bonos.

El valor de la compañía de fondos mutuos depende del desempeño de los valores que decide comprar. Entonces, cuando compra una unidad o acción de un fondo mutuo, está comprando el rendimiento de su cartera o, más precisamente, una parte del valor de la cartera.

Invertir en una acción de un fondo mutuo es diferente de invertir en acciones. A diferencia de las acciones, las acciones de fondos mutuos no otorgan a sus tenedores ningún derecho de voto. Una parte de un fondo mutuo representa a inversiones en muchas acciones diferentes (u otros valores) en lugar de solo una participación.

Es por eso que el precio de una acción de fondos mutuos se conoce como el valor del activo neto (NAV = Net Active Value) por acción, a veces expresado como NAVPS.

El valor liquidativo de un fondo se obtiene dividiendo el valor total de los valores de la cartera por la cantidad total de acciones en circulación. Las acciones en circulación son las que tienen todos los accionistas, inversores institucionales y funcionarios de la empresa o personas con información privilegiada.

Las acciones de fondos mutuos generalmente se pueden comprar o canjear según sea necesario en el valor liquidativo actual del fondo, que, a diferencia del precio de una acción, no fluctúa durante las horas de mercado, pero se liquida al final de cada día de negociación.

El fondo mutuo promedio posee cientos de valores diferentes, lo que significa que los accionistas del fondo mutuo obtienen una diversificación importante a un precio bajo.

Por ejemplo tenemos un inversor que compra solo acciones de Google antes de que la empresa tenga un mal trimestre. Es probable que pierda una gran cantidad de valor porque todos sus dólares están vinculados a una sola empresa. Por otro lado, un inversionista diferente puede comprar acciones de un fondo mutuo que posee algunas acciones de Google. Cuando Google tiene un mal trimestre, pierde significativamente menos porque Google es solo una pequeña parte de la cartera del fondo.

Cómo funcionan los fondos mutuos

Un fondo mutuo es tanto una inversión como una empresa real. Esta doble naturaleza puede parecer extraña, pero no es diferente de cómo una parte de AAPL es una representación de Apple Inc.

Cuando un inversor compra acciones de Apple, está comprando una propiedad parcial de la compañía y sus activos. Del mismo modo, un inversionista de fondos mutuos está comprando la propiedad parcial de la compañía de fondos mutuos y sus activos. La diferencia es que Apple está en el negocio de hacer teléfonos inteligentes y tabletas, mientras que una compañía de fondos mutuos está en el negocio de hacer inversiones.

Los inversores suelen obtener un rendimiento de un fondo mutuo de varias maneras:

Si un fondo mutuo se interpreta como una compañía virtual, su CEO es el administrador del fondo, a veces llamado asesor de inversiones. El administrador del fondo es contratado por una junta directiva y está legalmente obligado a trabajar en el mejor interés de los accionistas de fondos mutuos.

La mayoría de los gestores de fondos también son propietarios del fondo. Hay muy pocos empleados en una compañía de fondos mutuos. El asesor de inversiones o el administrador de fondos pueden emplear algunos analistas para ayudar a elegir inversiones o realizar estudios de mercado. Se mantiene un contador de fondos en el personal para calcular el valor neto del fondo, el valor diario de la cartera que determina si los precios de las acciones suben o bajan.

Los fondos mutuos deben tener un oficial de cumplimiento o dos, y probablemente un abogado, para mantenerse al día con las regulaciones gubernamentales.

La mayoría de los fondos mutuos son parte de una compañía de inversión mucho más grande; los más grandes tienen cientos de fondos mutuos separados. Algunas de estas compañías de fondos son nombres familiares para el público en general, como Fidelity Investments, The Vanguard Group, T. Rowe Price y Oppenheimer Funds.

En Latinoamérica, especialmente en Colombia, las casas comisionistas son las encargadas de administrar los fondos mutuos. Algunas de estas comisionistas reconocidas son Valores Bancolombia e Itáu Comisionista de Bolsa.

Tipos de fondos mutuos

Los fondos mutuos se dividen en varios tipos de categorías, que representan los tipos de valores a los que se han dirigido para sus carteras y el tipo de rentabilidad que buscan. Existe un fondo para casi cualquier tipo de inversor o enfoque de inversión.

Otros tipos comunes de fondos mutuos incluyen fondos del mercado monetario, fondos sectoriales, fondos alternativos, fondos beta inteligentes, fondos con fecha objetivo e incluso fondos de fondos o fondos mutuos que compran acciones de otros fondos mutuos.

Fondos de capital

La categoría más grande es la de acciones o fondos de acciones.

Como su nombre lo indica, este tipo de fondo invierte principalmente en acciones. Dentro de este grupo hay varias subcategorías.

Algunos fondos de capital se nombran por el tamaño de las empresas en las que invierten: de pequeña, mediana o gran capitalización.

Otros son nombrados por su enfoque de inversión: crecimiento agresivo, orientado a los ingresos, valor y otros. Los fondos de capital también se clasifican por si invierten en acciones nacionales (EE. UU.) O en acciones extranjeras.

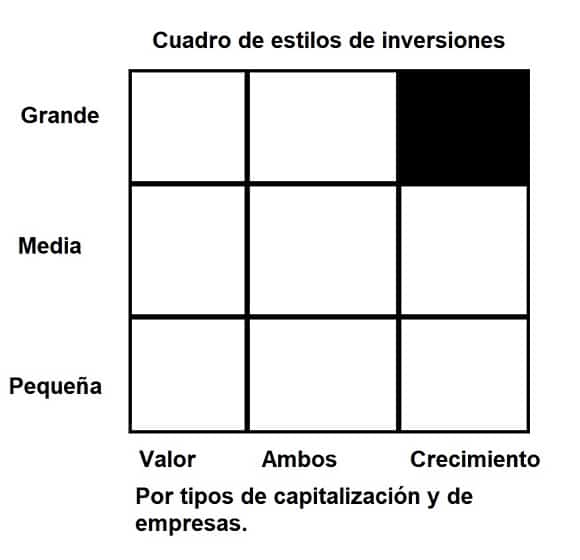

Hay tantos tipos diferentes de fondos de renta variable porque hay muchos tipos diferentes de acciones. Una excelente manera de entender el universo de los fondos de capital es usar un cuadro de estilo, cuyo ejemplo se muestra a continuación.

La idea aquí es clasificar los fondos en función tanto del tamaño de las empresas invertidas (sus límites de mercado) como de las perspectivas de crecimiento de las acciones invertidas.

El término fondo de valor se refiere a un estilo de inversión que busca empresas de alta calidad y bajo crecimiento que no están a favor del mercado. Estas empresas se caracterizan por sus bajos índices de precio a ganancias (P / G), bajos índices de precio a libro (P / L) y altos rendimientos de dividendos. Por el contrario, los espectros son fondos de crecimiento, que buscan empresas que han tenido (y se espera que tengan) un fuerte crecimiento en ganancias, ventas y flujos de efectivo. Estas empresas suelen tener altas relaciones P / G (Precio sobre ganancia) y no pagan dividendos.

El compromiso entre el valor estricto y la inversión de crecimiento es una «combinación», que simplemente se refiere a empresas que no son valores ni existencias de crecimiento y se clasifican como intermedias.

La otra dimensión de la caja de estilo tiene que ver con el tamaño de las compañías en las que invierte un fondo mutuo. Las compañías de gran capitalización tienen altas capitalizaciones de mercado, con valores de más de US$ 5 mil millones. La capitalización de mercado se obtiene multiplicando el precio de la acción por el número de acciones en circulación. Las acciones de gran capitalización suelen ser empresas de primer orden que a menudo son reconocibles por su nombre. Las acciones de pequeña capitalización se refieren a aquellas acciones con una capitalización de mercado que oscila entre los US$ 200 millones y US$ 2 mil millones. Estas empresas más pequeñas tienden a ser inversiones más nuevas y de mayor riesgo. Las acciones de mediana capitalización llenan la brecha entre las de pequeña y gran capitalización.

Un fondo mutuo puede combinar su estrategia entre el estilo de inversión y el tamaño de la empresa. Por ejemplo, un fondo de valor de gran capitalización buscaría empresas de gran capitalización que estén en buena forma financiera pero que recientemente hayan visto caer sus precios de acciones y se colocarían en el cuadrante superior izquierdo del cuadro de estilo (grande y de valor). Lo contrario de esto sería un fondo que invierte en empresas de tecnología de inicio con excelentes perspectivas de crecimiento: crecimiento de pequeña capitalización. Dicho fondo mutuo residiría en el cuadrante inferior derecho (pequeño y en crecimiento).

Fondos de renta fija

Otro gran grupo es la categoría de renta fija. Un fondo mutuo de renta fija se enfoca en inversiones que pagan una tasa de rendimiento establecida, como bonos gubernamentales, bonos corporativos u otros instrumentos de deuda. La idea es que la cartera del fondo genera ingresos por intereses, que luego pasa a los accionistas.

A veces denominados fondos de bonos, estos fondos a menudo se gestionan activamente y buscan comprar bonos relativamente infravalorados para venderlos con ganancias.

Es probable que estos fondos mutuos paguen mayores rendimientos que los certificados de depósito y las inversiones en el mercado monetario, pero los fondos de bonos no están exentos de riesgos.

Debido a que hay muchos tipos diferentes de bonos, los fondos de bonos pueden variar dramáticamente dependiendo de dónde inviertan. Por ejemplo, un fondo especializado en bonos basura de alto rendimiento es mucho más riesgoso que un fondo que invierte en valores gubernamentales. Además, casi todos los fondos de bonos están sujetos al riesgo de tasa de interés, lo que significa que si las tasas suben, el valor del fondo disminuye.

Fondos sobre índices

Otro grupo, que se ha vuelto extremadamente popular en los últimos años, cae bajo el apodo de «fondos sobre índices». Su estrategia de inversión se basa en la creencia de que es muy difícil, y a menudo costoso, tratar de vencer al mercado de manera consistente. Por lo tanto, el administrador de fondos sobre índices compra acciones que se corresponden con un índice de mercado importante como el S&P 500 o el Dow Jones Industrial Average (DJIA). Esta estrategia requiere menos investigación por parte de analistas y asesores, por lo que hay menos gastos para reducir los rendimientos antes de pasarlos a los accionistas. Estos fondos a menudo se diseñan teniendo en cuenta a los inversores sensibles a los costos.

Fondos equilibrados

Los fondos equilibrados invierten tanto en acciones como en bonos para reducir el riesgo de exposición a una clase de activo u otra. Otro nombre para este tipo de fondo mutuo es «fondo de asignación de activos». Un inversor puede esperar que la asignación de estos fondos entre las clases de activos sea relativamente inmutable, aunque diferirá entre los fondos. El objetivo de este fondo es la apreciación de los activos con menor riesgo. Sin embargo, estos fondos conllevan el mismo riesgo y pueden estar sujetos a fluctuaciones como otras clasificaciones de fondos.

Un tipo similar de fondo se conoce como fondo de asignación de activos. Los objetivos son similares a los de un fondo equilibrado, pero este tipo de fondos generalmente no tienen que tener un porcentaje específico de ninguna clase de activo. Por lo tanto, el administrador de cartera tiene libertad para cambiar la proporción de clases de activos a medida que la economía avanza en el ciclo económico.

Fondos del mercado monetario

El mercado monetario consiste en instrumentos de deuda seguros (sin riesgo) a corto plazo, principalmente letras del Tesoro del gobierno. Este es un lugar seguro para estacionar su dinero. No obtendrá ganancias sustanciales, pero no tendrá que preocuparse por perder su capital. Un rendimiento típico es un poco más de la cantidad que ganaría en una cuenta corriente o de ahorros regular y un poco menos que el certificado de depósito promedio (CD). Si bien los fondos del mercado monetario invierten en activos ultra seguros, durante la crisis financiera de 2008, algunos fondos del mercado monetario experimentaron pérdidas después de que el precio de las acciones de estos fondos, típicamente vinculado a $ 1, cayó por debajo de ese nivel y rompió la bolsa del dinero.

Fondos de ingresos

Los fondos de ingresos se nombran para su propósito: proporcionar ingresos corrientes de manera constante. Estos fondos invierten principalmente en deuda gubernamental y corporativa de alta calidad, manteniendo estos bonos hasta el vencimiento para proporcionar flujos de interés.

Si bien las tenencias de fondos pueden apreciarse en valor, el objetivo principal de estos fondos es proporcionar un flujo de caja constante a los inversores. Como tal, la audiencia de estos fondos consiste en inversores conservadores y jubilados. Debido a que producen ingresos regulares, los inversores conscientes de los impuestos pueden querer evitar estos fondos.

Fondos internacionales / globales

Un fondo internacional (o fondo extranjero) invierte solo en activos ubicados fuera de su país de origen. Mientras tanto, los fondos globales pueden invertir en cualquier parte del mundo, incluso dentro de su país de origen.

Es difícil clasificar estos fondos como más riesgosos o más seguros que las inversiones nacionales, pero han tendido a ser más volátiles y tienen riesgos políticos y de país únicos.

Por otro lado, pueden, como parte de una cartera bien equilibrada, reducir el riesgo al aumentar la diversificación, ya que los retornos en países extranjeros pueden no estar correlacionados con los retornos en el país. Aunque las economías del mundo están cada vez más interrelacionadas, es probable que otra economía en algún lugar esté superando a la economía de su país de origen.

Fondos de especialidad

Esta clasificación de fondos mutuos es más una categoría global que consiste en fondos que han demostrado ser populares pero que no necesariamente pertenecen a las categorías más rígidas que hemos descrito hasta ahora.

Estos tipos de fondos mutuos renuncian a una amplia diversificación para concentrarse en un determinado segmento de la economía o en una estrategia específica. Los fondos sectoriales son fondos estratégicos dirigidos a sectores específicos de la economía, tales como finanzas, tecnología, salud, etc.

Los fondos del sector pueden, por lo tanto, ser extremadamente volátiles ya que las acciones en un sector dado tienden a estar altamente correlacionadas entre sí. Existe una mayor posibilidad de grandes ganancias, pero un sector también puede colapsar (por ejemplo, el sector financiero en 2008 y 2009).

Los fondos regionales hacen que sea más fácil enfocarse en un área geográfica específica del mundo. Esto puede significar centrarse en una región más amplia (por ejemplo, América Latina) o en un país individual (por ejemplo, solo Brasil). Una ventaja de estos fondos es que facilitan la compra de acciones en países extranjeros, lo que de otro modo puede ser difícil y costoso. Al igual que con los fondos del sector, debe aceptar el alto riesgo de pérdida, que ocurre si la región entra en una recesión grave.

Los fondos socialmente responsables (o fondos éticos) invierten solo en empresas que cumplen con los criterios de ciertas pautas o creencias. Por ejemplo, algunos fondos socialmente responsables no invierten en industrias «pecaminosas» como el tabaco, las bebidas alcohólicas, las armas o la energía nuclear. La idea es obtener un rendimiento competitivo sin dejar de mantener una conciencia sana. Otros fondos similares invierten principalmente en tecnología verde, como la energía solar y eólica o el reciclaje.

Fondos negociados en bolsa (ETF)

Un giro en el fondo mutuo es el fondo cotizado en bolsa (ETF). Estos vehículos de inversión cada vez más populares agrupan inversiones y emplean estrategias consistentes con fondos mutuos, pero están estructurados como fideicomisos de inversión que se negocian en bolsas de valores y tienen los beneficios adicionales de las características de las acciones.

Por ejemplo, los ETF se pueden comprar y vender en cualquier momento durante el día de negociación. Los ETF también se pueden vender en corto o comprar en margen.

Los ETF también suelen tener tarifas más bajas que el fondo mutuo equivalente.

Muchos ETF también se benefician de los mercados de opciones activas, donde los inversores pueden cubrir o aprovechar sus posiciones. Los ETF también disfrutan de ventajas fiscales de los fondos mutuos. La popularidad de los ETF habla de su versatilidad y conveniencia.

Honorarios de fondos mutuos

Un fondo mutuo clasificará los gastos en tarifas anuales de operación o tarifas de accionistas. Las tarifas operativas de los fondos anuales son un porcentaje anual de los fondos bajo administración, que generalmente van del 1 al 3%. Los honorarios operativos anuales se conocen colectivamente como la relación de gastos. El índice de gastos de un fondo es la suma de los honorarios de asesoría o administración y sus costos administrativos.

Los honorarios de los accionistas, que se presentan en forma de cargos de ventas, comisiones y comisiones de reembolso, son pagados directamente por los inversores al comprar o vender los fondos. Los cargos o comisiones de ventas se conocen como «la carga» de un fondo mutuo. Cuando un fondo mutuo tiene una carga inicial, las tarifas se evalúan cuando se compran acciones. Para una carga de fondo, las tarifas de fondos mutuos se evalúan cuando un inversor vende sus acciones.

A veces, sin embargo, una compañía de inversión ofrece un fondo mutuo sin carga, que no conlleva comisiones ni cargos de ventas. Estos fondos son distribuidos directamente por una compañía de inversión, en lugar de hacerlo a través de una parte secundaria.

Algunos fondos también cobran tarifas y multas por retiros anticipados o por vender la participación antes de que haya transcurrido un tiempo específico. Además, el aumento de los fondos negociados en bolsa, que tienen tarifas mucho más bajas gracias a su estructura de gestión pasiva, ha dado a los fondos mutuos una competencia considerable por el dinero de los inversores. Los artículos de los medios de comunicación financieros sobre cómo las proporciones de gastos de fondos y las cargas pueden afectar las tasas de rendimiento también han despertado sentimientos negativos sobre los fondos mutuos.

Ventajas de los fondos mutuos

Hay una variedad de razones por las cuales los fondos mutuos han sido el vehículo elegido por los inversores minoristas durante décadas. La abrumadora mayoría del dinero en los planes de jubilación patrocinados por el empleador se destina a fondos mutuos. Múltiples fusiones se han equiparado a fondos mutuos a lo largo del tiempo.

Diversificación

La diversificación, o la combinación de inversiones y activos dentro de una cartera para reducir el riesgo, es una de las ventajas de invertir en fondos mutuos.

Los expertos abogan por la diversificación como una forma de mejorar los rendimientos de una cartera, al tiempo que reducen su riesgo.

Comprar acciones de empresas individuales y compensarlas con acciones del sector industrial, por ejemplo, ofrece cierta diversificación. Sin embargo, una cartera verdaderamente diversificada tiene valores con diferentes capitalizaciones e industrias y bonos con diferentes vencimientos y emisores. Comprar un fondo mutuo puede lograr una diversificación más barata y más rápida que comprando valores individuales. Los grandes fondos mutuos generalmente poseen cientos de acciones diferentes en muchas industrias diferentes. No sería práctico para un inversor construir este tipo de cartera con una pequeña cantidad de dinero.

Fácil acceso

Al operar en las principales bolsas de valores, los fondos mutuos se pueden comprar y vender con relativa facilidad, lo que los convierte en inversiones altamente líquidas.

Además, cuando se trata de ciertos tipos de activos, como acciones extranjeras o productos básicos exóticos, los fondos mutuos son a menudo la forma más factible, de hecho, a veces la única, para que participen los inversores individuales.

Economías de escala

Los fondos mutuos también proporcionan economías de escala. La compra de uno ahorra al inversor los numerosos cargos de comisión necesarios para crear una cartera diversificada.

La compra de un solo valor a la vez conduce a grandes tarifas de transacción, lo que consumirá una buena parte de la inversión. Además, los $ 100 a $ 200 que un inversionista individual podría pagar no suelen ser suficientes para comprar un lote redondo de las acciones, pero comprará muchas acciones de fondos mutuos. Las denominaciones más pequeñas de fondos mutuos permiten a los inversores aprovechar el promedio de costos en dólares.

Debido a que un fondo mutuo compra y vende grandes cantidades de valores a la vez, sus costos de transacción son más bajos de lo que un individuo pagaría por las transacciones de valores.

Además, un fondo mutuo, dado que agrupa el dinero de muchos inversores más pequeños, puede invertir en ciertos activos o tomar posiciones más grandes que un inversor más pequeño. Por ejemplo, el fondo puede tener acceso a colocaciones de IPO o ciertos productos estructurados solo disponibles para inversores institucionales.

Gerencia profesional

Una ventaja principal de los fondos mutuos es no tener que elegir acciones y administrar inversiones. En cambio, un administrador de inversiones profesional se encarga de todo esto mediante una investigación cuidadosa y un comercio hábil. Los inversores compran fondos porque a menudo no tienen el tiempo o la experiencia para administrar sus propias carteras, o no tienen acceso al mismo tipo de información que tiene un fondo profesional.

Un fondo mutuo es una forma relativamente económica para que un pequeño inversor obtenga un administrador a tiempo completo para realizar y controlar las inversiones. La mayoría de los administradores de dinero privados, no institucionales, tratan sólo con personas de alto patrimonio neto, personas con al menos seis cifras para invertir.

Sin embargo, los fondos mutuos, como se señaló anteriormente, requieren mínimos de inversión mucho más bajos. Por lo tanto, estos fondos proporcionan una forma de bajo costo para que los inversores individuales experimenten y, con suerte, se beneficien de la administración profesional del dinero.

Variedad y libertad de elección

Los inversores tienen la libertad de investigar y seleccionar entre gerentes con una variedad de estilos y objetivos de gestión. Por ejemplo, un administrador de fondos puede enfocarse en inversiones de valor, inversiones de crecimiento, mercados desarrollados, mercados emergentes, ingresos o inversiones macroeconómicas, entre muchos otros estilos.

Un gerente también puede supervisar los fondos que emplean varios estilos diferentes. Esta variedad permite a los inversores obtener exposición no solo a acciones y bonos, sino también a materias primas, activos extranjeros y bienes raíces a través de fondos mutuos especializados. Algunos fondos mutuos incluso están estructurados para beneficiarse de la caída del mercado (conocidos como fondos bajistas). Los fondos mutuos brindan oportunidades para la inversión extranjera y nacional que de otro modo no serían accesibles directamente para los inversores ordinarios.

Transparencia

Los fondos mutuos están sujetos a la regulación de la industria que garantiza la rendición de cuentas y la equidad para los inversores.

Evaluación de fondos

Investigar y comparar fondos puede ser difícil. A diferencia de las acciones, los fondos mutuos no ofrecen a los inversores la oportunidad de yuxtaponer la relación precio / ganancias (P / G), el crecimiento de las ventas, las ganancias por acción (GPA) u otros datos importantes. El valor del activo neto de un fondo mutuo puede ofrecer alguna base de comparación, pero dada la diversidad de carteras, comparar las proverbiales peras con manzanas puede ser difícil, incluso entre fondos con nombres similares u objetivos establecidos. Solo los fondos sobre índices que rastrean los mismos mercados tienden a ser realmente comparables.

Ejemplo de un fondo mutuo

Uno de los fondos mutuos más famosos en el universo de inversión es el Fondo Magellan de Fidelity Investments (FMAGX). Fundado en 1963, el fondo tenía un objetivo de inversión de revalorización del capital mediante la inversión en acciones ordinarias. Los días de gloria del fondo fueron entre 1977 y 1990, cuando Peter Lynch se desempeñó como administrador de su cartera. Bajo el mandato de Lynch, Magellan regularmente registró un rendimiento anual del 29%, casi el doble que el S&P 500.

Incluso después de que Lynch se fue, el desempeño de Fidelity continuó sólido y los activos bajo administración (Actives Under Management) crecieron a casi US$ 110 mil millones en 2000, lo que lo convirtió en el fondo tan grande que Fidelity cerró para nuevos inversores y no se reabriría hasta 2008.

A partir de abril de 2019, Fidelity Magellan tiene más de US$ 16 mil millones en activos y ha sido administrado por Jeffrey Feingold desde 2011, y Sammy Simnegar se convirtió en coadministrador en febrero de 2019. El rendimiento del fondo ha rastreado o ha superado ligeramente el de El S&P 500.

Con información de Investopedia.