Índice

Definición de estructura de capital

La estructura de capital nos dice cómo se financia la empresa. La financiación de una empresa puede provenir de diversos instrumentos financieros. Algunos de estos instrumentos pueden ser deudas, acciones o capital propio y fijo de la empresa.

El objetivo de la estructura de capital es encontrar un balance entre los instrumentos financieros usados para obtener financiación. La financiación de la compañía es finalmente todo el dinero que una empresa posee para impulsar sus operaciones.

Por lo tanto, sin una estructura de capital sólida, ninguna empresa puede operar.

El capital de acciones se obtiene mediante la emisión de acciones en el mercado primario o secundario y da a sus tenedores el derecho a una parte de la propiedad de una parte de la compañía. Los accionistas también pueden reclamar parte de las ganancias de una empresa mediante los dividendos. La deuda proviene de la emisión de bonos y de préstamos. Las acciones provienen generalmente del mercado bursátil o por medio de emisiones de acciones privadas para unos cuantos propietarios. También se dice que la deuda de corto plazo de una compañía se considera parte de la estructura de capital.

Aspectos clave

Tanto la deuda como las acciones se encuentran en la hoja de balances de la empresa. Todos los activos de la empresa se listan en la hoja de balance. Todos estos bienes pueden ser en algún momento comprados con acciones y deuda.

La estructura de capital generalmente es una mezcla de varios componentes: la deuda de corto plazo, deuda de largo plazo, acciones, comunes y acciones preferenciales. Cuando se analiza la estructura de capital, la compañía debe decidir qué tipo de deuda le conviene más, si de largo o corto plazo.

Cuando los analistas financieros se refieren a la estructura de capital de una compañía, ellos hablan del ratio deuda/ capital. Este ratio nos provee una perspectiva de qué tan riesgosas o saludables son las prácticas financieras de una compañía.

En el ratio deuda/ capital, nos referimos a capital como el capital social, es decir las acciones de la empresa y todos los activos que esta posee.

Generalmente la estructura de capital de una compañía es más agresiva cuando esta tiene más deudas que acciones y está altamente endeudada. Este tipo de estructura es más riesgosa para los inversores, pero le puede dar muchas más ganancias a la compañía. Aún así, entre más riesgosa sea una compañía, más altos son los potenciales beneficios.

Vías de crecimiento

La deuda es una de las dos principales formas en las que una compañía consigue financiación en los mercados de capitales. Las compañías se benefician mucho de la deuda por sus beneficios fiscales. Cuando una compañía pide prestado dinero, esa deuda se descuenta de la rentabilidad de la empresa al momento de pagar impuestos. Otro de los beneficios de la deuda son los pagos de intereses, los cuales pueden ser mucho menores que las ganancias que generan las acciones. La deuda le permite a los propietarios de una compañía seguir siendo los dueños completos de la misma.

Se debe señalar además que en tiempos de lento crecimiento económico, los tipos de interés son más bajos, por lo que es conveniente que en estos tiempos las empresas se endeuden para financiar su crecimiento.

Las acciones por su parte permiten a inversores externos hacerse con una parte de propiedad de la compañía. Emitir acciones suele ser más costoso que endeudarse, especialmente si se consideran los tiempos en los que las tasas de interés son bajas. Sin embargo, la ventaja de las acciones es que estas no tienen ser pagadas de vuelta a los acreedores. Las acciones tampoco obligan a la compañía a ofrecer sus ganancias a los poseedores de las mismas. Un inversor se beneficia de las acciones principalmente si la empresa crece y si el valor de la misma lo hace al mismo tiempo.

La desventaja de las acciones se encuentra en el hecho de que el poseedor de las acciones, puede reclamar parte de la futura valorización de la compañía.

Tipos de estructura de capital

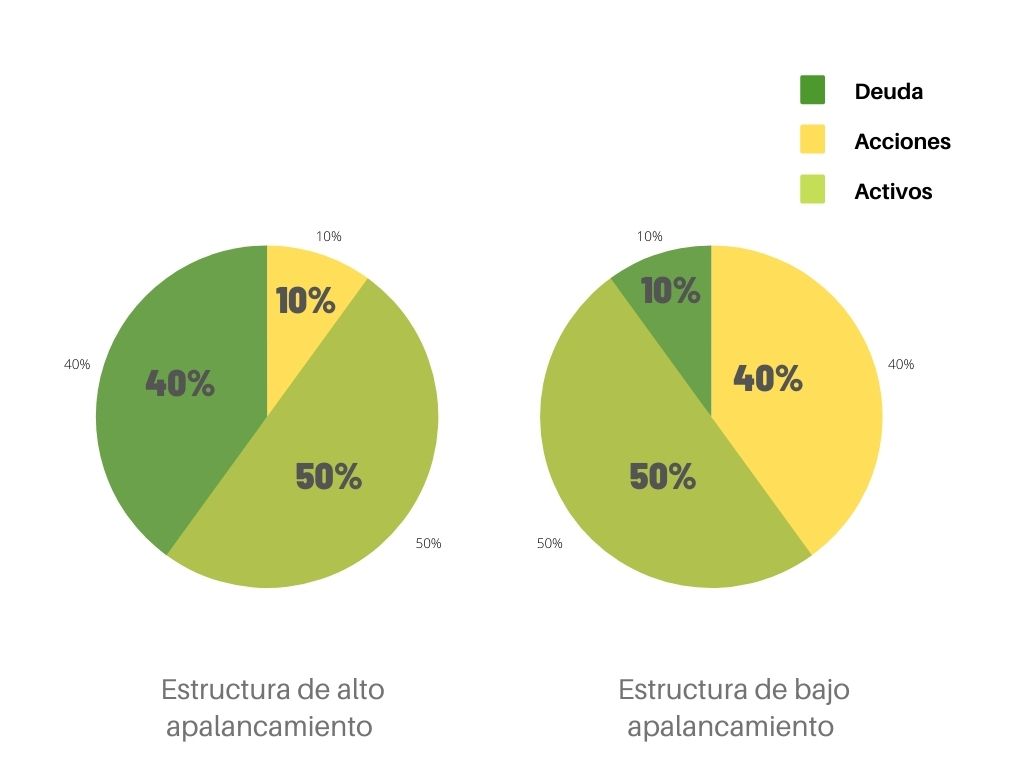

Existen dos tipos de estructura de capital básicas. Dependiendo del apalancamiento la estructura puede ser altamente apalancada, (más riesgosa), o de bajo apalancamiento (menos riesgosa). Recordemos que el apalancamiento financiero se refiere al grado de endeudamiento de una empresa.

Para lograr una estructura más o menos apalancada, las empresas pueden emitir más deuda o más acciones. Al emitir más acciones, los empresarios renuncian a parte de la propiedad de la compañía, sin tener que hacer pagos futuros a los inversores. Al emitir más deuda, las compañías incrementan su apalancamiento y deben devolver a los inversionistas el dinero que estos le prestaron.

El ratio deuda / capital de una empresa, o su nivel de deuda respecto al capital, es una medida para calcular el riesgo de una compañía. En la siguiente imagen vemos las dos estructuras de capital existentes:

Las compañías que usan más deuda que acciones para financiar sus activos y sus actividades de operación, tienen un ratio alto de apalancamiento y una estructura de capital agresiva. Una compañía que paga por activos con más acciones que deuda tiene un ratio bajo de apalancamiento y una estructura de capital conservadora. Dicho esto, un ratio alto de apalancamiento puede llevar a tasas de retornos más altas para la empresa, mientras que la estructura de capital conservadora puede llevar a una tasa de retorno más baja.

Desde el punto de vista del inversor, sin embargo, una estructura de capital agresiva llevará a retornos más bajos, mientras que una estructura de capital conservadora de la empresa le dará retornos potencialmente más altos.

Cómo se calcula la estructura de capital

Fórmula de la estructura de capital

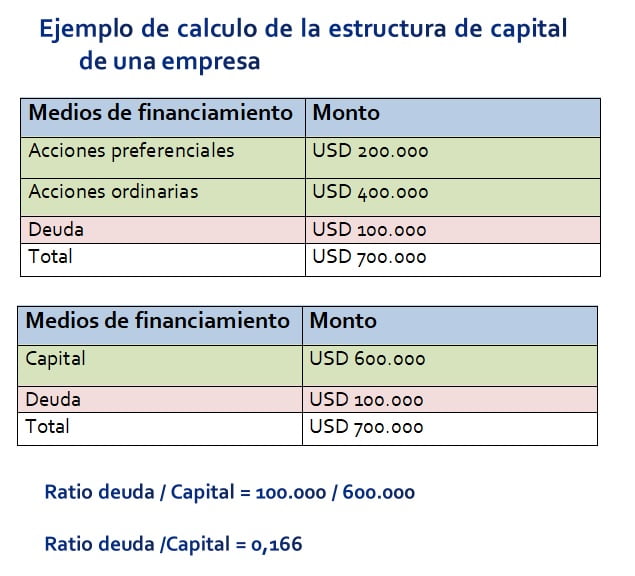

Los analistas usan el ratio deuda/ capital para comparar las estructuras de capital de las compañías. Este ratio se calcula dividiendo el total de obligaciones de una empresa (deuda) por el monto total de acciones.

La fórmula de la estructura de capital, o del ratio deuda / capital es la siguiente:

Ratio Deuda / Capital = Deuda / Capital o activos de la compañía.

Para mostrar como funciona este ratio en la práctica, podemos ver el siguiente ejemplo de ratio de deuda/ capital:

Las compañía sabias han aprendido a incorporar tanto la deuda como las acciones en sus estrategias corporativas. Sin embargo, en algunas ocasiones las compañías dependen mucho del financiamiento externo, de la deuda en particular. Los inversores pueden monitorear la estructura de capital de una compañía al rastrear el ratio deuda/ capital y al comparar este ratio con los pares o competidores de la industria de esa compañía.

Preguntas frecuentes sobre la estructura de capital

¿Por qué las compañías tienen estructuras de capital diferentes?

La estructura de capital, como hemos visto, se refiere al grado de deuda y de acciones que emite una compañía. Una empresa puede elegir financiar sus operaciones con más deuda o con más capital según sea el caso.

Los administradores financieros necesitan sopesar los costos y beneficios de obtener cada tipo de capital, así como la capacidad que tienen para hacerlo. El capital accionario implica diluir la propiedad de la compañía y los derechos de voto, pero deja a los propietarios con pocas obligaciones por pagar a los prestamistas. La deuda tiende a ser más barata que el capital ( y además tiene ventajas en impuestos), pero obliga a los responsables de la compañía a hacer pagos a tiempo de los intereses y del capital principal que se pidió prestado. Si no hay una buena administración financiera, la deuda puede llevar a la bancarrota de la compañía.

Las firmas de diferentes industrias usan diferentes estructuras de capital, las cuales se adaptan a sus operaciones de negocios. Las industrias intensivas en capital, como la automotriz, tienden a utilizar más deuda, mientras que las compañías que son más intensivas en mano de obra, tienden a utilizar más acciones.

¿Cuál es la relación entre la estructura de capital y el costo de capital?

Asumiendo que una compañía tiene acceso tiene acceso a capital (inversores y prestamistas), esta puede minimizar su costo de capital. Esto se puede hacer usando el cálculo del costo ponderado de capital promedio. Para calcular el costo ponderado de capital promedio el administrador o el analista debe multiplicar el costo de cada componente de capital por su peso proporcional. Una compañía necesitará ponderar su costo absoluto de capital versus el riesgo de impago, de manera que pueda tener una estructura óptima de capital, la cual incluirá tanto deuda como acciones.

El administrador financiero necesitará también tener en cuenta, dependiendo del contexto en el que se encuentre, cuál método de financiación es más costoso y cuál es más conveniente. Como hemos visto, en la mayoría de los casos, el costo de financiamiento o de capital es mucho más barato que el financiamiento mediante deuda que mediante acciones.

Una compañía que desee reducir sus costos, preferirá la deuda a la financiación mediante acciones, aunque esto implique más riesgo.

Cuál es la estructura de capital óptima de una empresa

De acuerdo a los economistas Franco Modigliani y Merton Miller, cuando no hay impuestos, costos de bancarrota, costos de agencia o información asimétrica, en un mercado eficiente, el valor de una compañía no se ve afectado por su estructura de capital. Sin embargo, si una empresa tiene mucha deuda, los inversores verán esto como demasiado riesgoso. Cuando hay demasiadas acciones, los inversores pensarán que la propiedad de la compañía se ha diluido demasiado.

Desafortunadamente no hay un ratio de deuda y capital mágico para usar como guía para lograr una estructura de capital óptima en el mundo real.

Lo que define una mezcla óptima de deuda y acciones varía dependiendo de las industrias que estemos estudiando, la línea de negocio, y el estado de desarrollo de la firma. Estos elementos también pueden cambiar con el tiempo, especialmente debido a cambios externos, las tasas de interés y el ambiente regulatorio.

Sin embargo, dado que los inversores siempre buscan poner sus acciones con las mejores hojas de balance, tiene sentido que las empresas que cotizan en los mercados bursátiles o que busquen atraer propiedad accionaria, busquen tener bajos niveles de deuda y altos niveles de acciones.

¿Qué medidas usan los analistas y los inversores para evaluar la estructura de capital de una compañía?

En adición al Costo promedio de capital ponderado (WACC por sus siglas en inglés), hay varias métricas que se usan para medir el estado de la estructura de capital de una empresa. Los ratios de apalancamiento son un grupo de estas métricas, los cuales ponen en relación la deuda con las acciones. El ratio deuda / capital es el ejemplo más común, así como el grado de apalancamiento financiero.

Ejemplos de estructura de capital

Como hemos visto, no existe una regla específica para considerar una estructura de capital óptima. Las empresas organizan su capital, acciones y deuda dependiendo de sus propias necesidades.

Ejemplos hipotéticos

Para considerar un ejemplo, digamos que una compañía ‘A’ tiene 150.000 dólares en activos y 50.000 dólares en deuda. Esto significa que la compañía tiene un capital socia de 100.000 dólares.

La estructura de capital de esta empresa nos indica que por cada 50 centavos de dólar que se deben, la compañía tiene un dólar en capital social (o acciones). Es decir esta empresa tiene un ratio deuda/ capital de 50.000/ 150.000 = 3.

Este sería un ejemplo de una compañía con bajo apalancamiento, o de bajo riesgo, una compañía estructurada sobre acciones.

Ahora suponemos que hay una compañía B. La compañía B tiene 120.000 dólares en activos y 100.000 dólares en deuda.

La compañía B se encuentra altamente apalancada. Por cada 5 dólares de deuda, la compañía tiene 1 dólar de capital social. Esto significa que la compañía necesita incrementar sus rendimientos para pagar sus deudas. Eventualmente, la compañía será vista como una inversión de alto riesgo por parte de los inversionistas. Por lo tanto, la compañía B, tiene 20.000 dólares en capital social. Es decir esta empresa tiene un ratio deuda/ capital de 100.000/ 120.000 = 1.2.

Conclusiones

Lograr una estructura de capital adecuada para una empresa en un determinado contexto puede resultar en una mayor eficiencia. En este sentido, es importante que las compañías analicen de forma exhaustiva cuáles son las ventajas y desventajas de cada medio de financiamiento. Dependiendo de los objetivos de una compañía, esta podrá optar por una estructura de capital más agresiva (con más deuda o apalancamiento) y una estructura más conservadora ( con más acciones).

Las empresas consolidadas, grandes compañías como Facebook y Google, prefieren tener una estructura más conservadora. Esto porque deben rendir cuenta a un número alto de accionistas. Las startups en cambio prefieren una financiación más agresiva, con mucha más deuda que capital. Esto lo hacen así porque privilegian el crecimiento y las ganancias para los dueños originales de la compañía.

Fuentes:

Wall Street Mojo: https://www.wallstreetmojo.com/capital-structure/

The Street: https://www.thestreet.com/investing/earnings/capital-structure-14971332

Investopedia: https://www.investopedia.com/terms/c/capitalstructure.asp