El dinero es una de las herramientas más fascinantes creadas por la mente humana. Permite transportar y transferir valor a una escala masiva y con una complejidad muy reducida. Desde los albores de la humanidad, nuestra especie a usado el dinero en sus más variadas formas para una gran cantidad de transacciones que suponemos se pueden medir en cuanto a su valor. Hoy, todos nosotros, de una manera u otra dependemos del dinero para poder satisfacer nuestras necesidades y lograr nuestros objetivos. Pero, ¿Cuál es la historia de este importante elemento? ¿Cómo surgió el dinero y cuáles son los elementos fundamentales que lo caracterizan? En palabras simples, ¿Qué es el dinero? Bueno esta es una incógnita que intentaremos resolver en la presente reseña.

Índice

Definición de dinero

El dinero es un ítem o un registro verificable que generalmente es aceptado como pago por bienes y servicios, así como para el pago de deudas, tales como impuestos y otros tipos de créditos, en un contexto particular nacional o socio-económico.

Las principales funciones del dinero son distinguidas como: ser un medio de intercambio, una unidad de cuenta, una unidad de valor, y algunas veces como un estándar para pagos diferidos.

Cualquier ítem con un registro verificable cumple estas funciones y puede ser considerado como dinero.

¿Cómo y en qué circunstancias surge el dinero?

El dinero siempre ha surgido en medio del mercado, estableciéndose primero como mercancía, la cual usa ítems de uso propio del mercado como conchas marinas, granos, telas, sacos de trigo y otros tipos de bienes como forma estandarizada de intercambio. En las sociedades primitivas está fue la forma de dinero más común. Pero hoy, todas las formas contemporáneas de dinero, exceptuando las criptomonedas y otros tipos de activos, están basados en el sistema del dinero fiduciario. El dinero fiduciario como un cheque, una nota de pago o un registro de deuda, no tiene un valor de uso como sí lo tiene el dinero basado en mercancías. Por su parte, el dinero fiduciario deriva su valor del hecho de ser declarado como una unidad de pago por parte del gobierno, lo cual hace que este ítem pueda ser aceptado como medio de pago dentro de unas fronteras determinadas para cancelar deudas, tanto públicas como privadas.

El principal problema del dinero fiduciario es que puede ser falsificado y cuando grandes cantidades de dinero falsificado entran al mercado, esto hace que el dinero fiduciario empiece a perder su valor.

¿Cómo se produce el dinero?

En las sociedades modernas el dinero generalmente es emitido por un Banco Central o por una imprenta nacional de moneda que pertenece al estado. La impresión o emisión de dinero conlleva a lo que denominamos como oferta monetaria. La oferta monetaria de un país consiste de todas las monedas (billetes y unidades metálicas) y profundizando en la definición usada, uno o más tipos d dinero bancario (tales como los balances contenidos en las cuentas corrientes, de ahorros y otros tipos de cuentas bancarias). El dinero bancario, el cual consiste únicamente en los registros (principalmente en dinero computarizado y registros digitales) conforma de lejos la parte más amplia del dinero que existe en las naciones desarrolladas, lo cual quiere decir que la mayoría del dinero que circula en una sociedad no existe físicamente y solo forma parte de registros almacenados en los servidores de las entidades bancarias.

Para hacer una emisión monetaria, los bancos centrales siempre están considerando factores clave de una economía como la inflación, el índice de precios al consumidor, la inversión extranjera directa y otros factores que podrían verse afectados con una mayor o menor oferta monetaria. Por ejemplo, si la inflación y el índice de precios al consumidor son bajos, el banco central podría considerar bajar las tasas de interés para permitir una mayor oferta monetaria que lleve a una mayor demanda agregada y estimular la economía.

Etimología

La palabra dinero deriva del latín moneta, lo cual significa “moneda”, y por vía del francés monnaie. La palabra moneta del latín se cree que se originó en el templo de la diosa Juno, en el Capitoline romano, una de las siete colinas de Roma. En el mundo antiguo Juno era asociada con el dinero. El templo de Juno Moneta, un título que se le daba a la diosa, era el lugar donde la Antigua imprenta de Roma estaba localizada. El nombre de Juno podría haberse derivado de la diosa estrusca Un, la cual significa «la única», la unidad», «la unión», la unidad, y «Moneta» también viene del latín «monere» (recuero, alerta o instrucción, o puede provenir de la palabra griega «moneres», que significa «sola», «única».

En el mundo occidental, un término prevalente para el dinero acuñado en monedas ha sido la palabra «especie», la cual proviene del Latín «in specie», lo cual significa «en su tipo».

Historia del dinero

Economía de los regalos, de la deuda y el trueque

El uso de métodos como el trueque, o dinero en mercancía podría datar a al menos hace unos 100.000 años, aunque no hay una evidencia de una sociedad o economía que dependiera estrictamente del trueque. En vez de eso, las sociedades en donde no existía el dinero funcionaban principalmente bajo los principios de la economía de los regalos o de la deuda. Cuando el trueque ocurría, este tenía lugar entre grupos de completos extraños, los cuales eran vistos como potenciales enemigos. La economía del regalo y de la deuda significaba que los miembros de una tribu u horda se apoyaban mutuamente, y en la mayoría de las veces no exigían nada a cambio, en otros casos, los favores se devolvían a futuro con otros favores (economía de la deuda).

Las primeras monedas

Muchas culturas alrededor del mundo eventualmente terminaron desarrollando el dinero de mercancías o el trueque y finalmente el dinero de materiales raros. Por ejemplo, el shekel mesopotamio era una unidad de peso, más que una moneda, y dependía principalmente de algo así como 160 granos de cebada. El primer uso del término dinero de trueque vino con los mesopotamios, cerca al 3000 antes de Cristo. Las sociedades en las Américas, Asia, África y Oceanía usaron el dinero de conchas, principalmente las conchas de caurí, un caracol que abunda en las costas de los países asiáticos.

De acuerdo Heródoto, los lidios fueron los primeros humanos en introducir el uso de las monedas de plata y de oro como medio de intercambio comercial. Se cree, según los historiadores modernos, que estas primeras monedas impresas fueron acuñadas cerca del 600 o del 650 Antes de Cristo. También la obsidiana, un tipo de vidrio de origen volcánico llamativo raro de lava endurecida, fue uno de los muchos materiales que se usaron como dinero antes de que las monedas fueran acuñadas, e incluso se siguió usando mucho tiempo después.

Los bancos, los cheques y los pagarés

El sistema de dinero de mercancías eventualmente evolucionó en un sistema de dinero representativo. Esto sucedió debido a que los comerciantes del oro y la plata, o los bancos, podían emitir recibos a los depositantes, los cuales eran redimibles por el dinero mercancía que era depositado. Por ejemplo, si una persona guardaba trigo en un almacén, el dueño del almacén le emitía un certificado en el que informaba qué cantidad de trigo tenía guardado en el almacén.

Con el tiempo, los recibos emitidos por los comerciantes se convirtieron en algo de uso común y fueron utilizados como medios de pago y de intercambio. El papel dinero y los cheques bancarios fueron usados por primera vez en China, durante la dinastía Song. Estos cheques, conocidos como jiaozi, evolucionaron desde pagarés que eran usados desde el siglo VII. Sin embargo, las notas bancaria o los pagarés no desplazaron al dinero mercancía o de metales y materiales raros, y fueron usados al mismo tiempo que las monedas. En el siglo XIII, el papel dinero llegó a hacerse conocido en Europa, por medio de las historias de viajeros, como Marco Polo y William de Rubruck. El registro histórico de Marco Polo del papel moneda durante la dinastía Yuan es el tema principal de un capítulo de su libro Los Viajes de Marco Polo, el capítulo se titula como “Cómo el Gran Khan provoca que la corteza de los árboles, convertida en algo como el papel, pase por dinero a lo largo de su país”.

Los cheques bancarios fueron usados primero en Suecia por el Banco de Estocolmo en el 1661 y fueron también usadas al mismo tiempo que se usaban las monedas.

El patrón oro

El estándar del oro, un sistema monetario donde el medio de intercambio son los billetes o papeles que son convertibles en un monto fijo de oro, reemplazó el uso de las monedas de oro como dinero en los siglos XVII y XIX en Europa. Estas notas o billetes basadas en la medida del oro fueron convertidas en moneda de curso legal, de manera que el uso del oro como medio de intercambio fue desincentivado. Para principios del siglo XX, casi todos los países habían adoptado el estándar del oro, también conocido como patrón oro, y los bancos centrales respaldaban las notas o billetes legales con montos fijos de oro que tenían depositados en sus bodegas.

El dinero fiduciario

El dinero fiduciario viene de la expresión latina fiat que significa “Hágase”. En consecuencia es toda forma de dinero que ha sido creada por una autoridad como el banco central y que tiene su respaldo en las decisiones políticas de dar valor a ese dinero, como moneda de curso legal para el pago de impuestos, trámites gubernamentales y pagos de deudas y sanciones tanto públicas como privadas.

Después de la Segunda Guerra Mundial y de la Conferencia de Bretton Woods, la cual definió el orden económico mundial posterior a la guerra, la mayoría de las naciones adoptaron el dinero fiduciario bajo un sistema que estaba fijado al dólares estadounidense. El dólar estadounidense estaba a su vez respaldado por el oro del Departamento del Tesoro, y tenía un precio fijado basado en este metal precioso. En 1971, el gobierno de Richard Nixon reconoció que no tenía cómo respaldar el dinero que circulaba en la economía con oro en las reservas del gobierno, de manera que suspendió la convertibilidad del dólar al oro. después de que la mayoría de los países del mundo habían basado la convertibilidad de sus monedas en el dólar estadounidense, las monedas se quedaron sin respaldo, excepto por la aprobación del gobierno para usar el dinero para pagar bienes, deudas e impuestos con el dinero circulante. El dinero comenzó a convertirse entonces en una unidad de valor que cambiaba su precio por medio de la oferta y la demanda. De acuerdo a los proponentes de la teoría monetaria moderna, el dinero fiduciario es respaldado por los impuestos. Al imponer impuestos, los estados crean la demanda necesaria para que el dinero fiduciario se convierta en la moneda de uso corriente.

Funciones del dinero

En el libro Dinero y el mecanismo de intercambio (1875, Wiliam Stanley Jevons famosamente analizó el dinero en términos de cuatro funciones: como medio de intercambio, como una medida de valor común, como un estándar de valor y como un refugio de valor. Para 1919, las cuatro funciones del dinero de Jevons fueron resumidas en la copla:

El dinero es una cuestión de cuatro funciones,

Un medio, una medida, un estándar y un refugio.

Esta copla luego se volvió popular en los textos de macroeconomía. La mayoría de los libros de textos de macroeconomía modernos ahora señalan tres funciones, que son: medio de intercambio, unidad de cuenta y refugio de valor, sin considerar el estándar de pagos diferidos como un función, y en vez de eso, se le considera como una subfunción de las otras tres funciones principales.

Ha habido varias disputas históricas al considerar la combinación de las funciones del dinero, algunos argumentan que estas funciones necesitan más separación u que una sola unidad es insuficiente para categorizarlas de manera correcta a cada una de ellas. Uno de estos argumentos es que el rol del dinero como medio de intercambio entra en conflicto con su rol de referencia o resguardo de valor: Su rol como refugio requiere poder guardarlo sin gastarlo, mientras que su rol como medio de intercambio requiere que circule. Otros argumentan que el almacenamiento de valor o el resguardo de valor es algo que depende de que se pueda usar el dinero como medio de intercambio, pero no disminuyen el hecho de que el dinero es un medio de intercambio que puede ser transportado en el tiempo y el espacio..

Como medio de intercambio

Cuando el dinero es usado para intercambiar bienes y servicios, está cumpliendo la función de medio de intercambio. Por lo tanto evita las ineficiencias que son propias del sistema de trueque, tales como la incapacidad de asegurar de forma permanente la coincidencia de deseos entre las partes involucradas en el intercambio. Por ejemplo, entre dos partes en un sistema de trueque, una parte puede no tener o hacer lo que la otra parte quiere, indicando la no existencia de coincidencias de deseos. Tener un medio de intercambio puede aliviar este problema porque el primer involucrado puede tener la libertad de gastar el tiempo en otros items, en vez de tener la carga de obtener un bien que no quiere para intercambiarlo por otro más tarde. Mientras tanto la otra parte puede usar el dinero como medio de intercambio para buscar una parte que pueda proveerle el bien que desea.

Como medida de valor

Una unidad de cuenta, en economía, es un estándar numérico y monetario de medida de los bienes del mercado de bienes, servicios y otras transacciones. También conocido como medida o estándar de valor relativo y de pagos diferidos o una unidad de cuenta es un prerrequisito necesario para la formulación de acuerdos comerciales que involucran la deuda.

El dinero actúa como una medida estándar y como una denominación común de comercio. Es por lo tanto, una base para señalar y negociar los precios de los bienes y servicios de una economía. Es también necesario para desarrollar sistemas eficientes de contabilidad.

Estándar de pagos diferidos

Mientras que la función del dinero como estándar de pagos diferidos, particularmente los más antiguos, otros textos hacen de esta función una que se sitúa por debajo de otras funciones. Un “Estándar de pagos diferidos es una forma aceptada de pagar una deuda, una unidad en la cual las deudas son establecidas y el estatus del dinero como moneda de curso legal, en otras jurisdicciones en las cual se tiene este concepto, se declara ue podría funcionar para el descargo de deudas. Cundo las deudas están denominadas en dinero, el valor real de la deuda puede cambiar debido a la inflación o la deflación, y para las deudas soberanas e internacionales, por la degradación del dinero y la devaluación.

Reserva o depósito de valor

Para funcionar como depósito de valor, el dinero debe ser capaz de ser guardado de manera confiable, almacenado y luego recuperado- y este debe poder usarse de manera predecible como un medio de intercambio cuando es recuperado. Por ejemplo, cuando alguien guarda dinero en el banco, una vez pide su dinero de vuelta, el dinero le debe servir para intercambiar bienes y servicios. El valor del dinero también debe permanecer estable en el tiempo. Algunos teóricos afirman que la inflación, al reducir el valor del dinero, disminuye su capacidad de cumplir la función de depósito de valor. En casos extremos, como en los de la hiperinflación, cuando el valor de la moneda disminuye de manera constante todos los días, es prácticamente imposible que el dinero pueda cumplir esta función.

Propiedades del dinero

Para cumplir varias de sus funciones, el dinero debe cumplir ciertas propiedades. Entendemos así que si no las cumple, entonces no estamos hablando de dinero, o estamos hablando de una forma de dinero que no es completa.

Fungibilidad: Las unidades de moneda o de dinero tienen que ser capacees de una sustitución mutua, es decir, tienen que poder ser intercambiables.

Durabilidad: Tiene que poder ser usada de manera repetida. Un pedazo de carne, o las frutas, no pueden ser usadas como dinero debido a su rápida degradación o descomposición.

Divisibilidad: Tiene que ser capaz de dividirse en pequeñas unidades. Por ejemplo, los billetes grandes pueden canjearse por múltiples unidades de monedas de poco valor, esto se corresponde con la divisibilidad propia del dinero.

Portabilidad: Debe ser fácilmente transportable o llevado a otras partes. Las unidades grandes de billetes pueden cumplir esta función de manera muy práctica.

Reconocibilidad: la moneda debe ser fácilmente reconocible y se debe poder diferenciar de las monedas falsas.

Escasez: La circulación de la moneda debe ser limitada con el fin de que esta conserve su valor.

La oferta monetaria

En economía y finanzas, el dinero es cualquier instrumento financiero que puede cumplir las funciones de dinero, las cuales ya señalamos. Estos instrumentos financieros, de forma colectiva, son conocidos como la oferta monetaria o de dinero de una economía. En otras palabras, la oferta del dinero es el número de instrumentos financieros dentro de una economía específica y que se encuentran disponibles para la compra de bienes y servicios. Dado que la oferta de dinero consiste de varios instrumentos financieros, generalmente la moneda, depósitos, y varios de otros tipos de instrumentos, el monto de dinero de una economía puede ser medido al añadir juntos todos estos instrumentos, creando lo que se denomina el agregado monetario.

En la teoría monetaria moderna, se distinguen diferentes maneras de medir al monto de la oferta de dinero, lo cual se refleja en la existencia de diversos tipos de agregados monetarios, para esto se usa un sistema que se se enfoca en la liquidez del instrumento financiero usado como dinero. Las formas más comunes de agregados monetarios que se usan para medir la oferta monetaria, o los tipos de dinero, son las convenciones M1, M2, y M3. Estos son categorías monetarias, cada una más grande que la anterior. M1, por ejemplo es la moneda corriente (billetes más monedas) más la demanda de depósitos como las cuentas corriente; M2 es M1 más las cuentas de ahorros y los depósitos a término que sean menores a 100.000 dólares; M3 es M2 más los depósitos más grandes y similares a las cuentas institucionales. M1 se trata de los instrumentos más líquidos del mercado del dinero; mientras que M3 se refiere de forma relativa a los instrumentos menos líquidos. En cada país, las diferencias entre M1, M2 y M3 podrían variar, pero generalmente son similares.

Otra medida usada para hacer referencia a la oferta monetaria es M0, la cual, a diferencia de las otras medidas, no representa el poder de compra de los hogares y las empresas en una economía. M0 es el dinero base, es decir el monto de dinero que es emitido por el banco central de un país. Es medido como la moneda más los depósitos de los bancos y otras instituciones en el banco central. M0 es además el único dinero que puede satisface los requerimientos de reserva de los bancos comerciales.

¿Cómo se crea el dinero?

Se podría decir que la creación del dinero obedece al procedimiento simple de acuñar la moneda y emitir los billetes, sin embargo, el proceso es de hecho un poco más complejo que eso.

En los actuales sistemas económicos, el dinero puede ser creado por dos procedimientos:

La moneda de curso legal o el dinero escaso (M0) se trata del efectivo que es creado por el banco central al imprimir los billetes y acuñar las monedas.

El dinero bancario o dinero amplio: (M1/ M2) es aquel que es creado por los bancos privados al registrar los préstamos y depósitos que hacen los clientes, con un parcial apoyo de lo que se conoce como cash ratio. Actualmente el dinero de los bancos es creado de forma electrónica, como dinero electrónico.

En la mayoría de las naciones, la gran mayoría del dinero es creado como M1/M2 por los bancos comerciales cuando estos hacen préstamos. Contrario a las creencias populares, los bancos no actúan simplemente como intermediarios, prestando los depósitos que los ahorristas colocan en ellos, y no dependen del dinero del banco central para crear nuevos préstamos y depósitos.

Por ejemplo, un banco puede prestar diez veces lo que tiene en reservas de dinero en sus arcas. Este ratio de préstamos le permite a un banco comercial la posibilidad de crear dinero casi de la nada.

Liquidez del mercado

La “liquidez del mercado” describe qué tan fácil un ítem puede ser intercambiado por otro, o por una moneda corriente dentro de una economía. El dinero es el activo más líquido por que es universalmente reconocido y aceptado como moneda común. En esta forma, el dinero le proporciona a los consumidores libertad para comerciar bienes y servicios sin tener que recurrir a instrumentos de trueque.

Los instrumentos de liquidez financiera pueden ser fácilmente intercambiables y tienen costos muy bajos de transacción. El costo de comerciar un bien por otro debe ser mínimo cuando un instrumento financiero es usado como dinero.

¿Cuáles son las formas más comunes de dinero?

Dentro de las formas más comunes de dinero encontramos las siguientes:

Dinero mercancía

Muchos ítems pueden ser usados como dinero mercancía, tales como los metales preciosos escasos, las conchas marinas, la cebada, los granos, entre otros. El dinero mercancía tiene un valor que se deriva del material del cual está hecho. Por lo tanto, la materia prima constituye en sí misma el dinero. Ejemplos de dinero de materias primas que han sido usados como medios de intercambio incluyen el oro, la plata, el cobre, el arroz, la sal, las grandes piedras, cinturones decorados, conchas, alcohol, cigarrillos, marihuana, dulces, etc. Estos ítems frecuentemente funcionan como una métrica de acuerdo a su valor percibido en conjunción o en relación con otros bienes. El uso del dinero mercancía o de materias primas es similar al trueque, pero un dinero de materia prima provee una unidad simple de contabilidad, lo cual hace que sea más fácilmente intercambiable y una forma de dinero mucho más práctica.

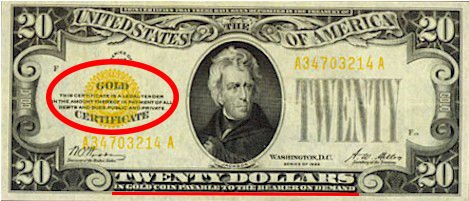

Dinero representativo

En 1875, el economista británico Williams Stanley Jevons describió el dinero usado en ese momento de la historia como “dinero representativo”. El dinero representativo consiste en tokens de monedas o papel moneda y otros tokens físicos tales como los certificados, que pueden ser intercambiados con confianza por una cantidad fija de dinero de materias primas como el oro o la plata. El valor del dinero representativo depende de la relación directa con el valor de la materia prima que lo respalda, mientras que el dinero mismo no está hecho de tal materia prima. El patrón oro podría considerarse como la forma de dinero representativo más popular de la historia.

Dinero fiduciario

Es la forma más aceptada de la modernidad y su uso en la economía es bastante reciente. El dinero fiduciario o moneda fiduciaria es aquella cuyo valor no es derivado de una garantía intrínseca o valor en el cual pueda convertirse una moneda por ejemplo por una materia prima. En vez de eso, el valor del dinero viene dado por una orden del gobierno. Usualmente el gobierno declara que la moneda fiduciaria emitida por un banco, como la Reserva Federal, es moneda de uso corriente, haciendo ilegal no aceptar el dinero fiduciario como un medio de pago para las deudas, tanto públicas como privadas.

Algunas monedas de lingotes tales como el Australian Gold Nugget y la Águila americana son monedas de curso legal, sin embargo, ellas son comerciadas al valor del mercado del metal que tienen como materia prima, en vez de por el valor legal declarado sobre las mismas (el cual es usualmente una pequeña fracción muy pequeña del valor real del lingote).

El dinero fiduciario que es representado físicamente en la forma de moneda (papel o monedas acuñadas), puede ser dañado de forma accidental o destruido. Sin embargo, el dinero fiduciario tiene una ventaja sobre al dinero representativo o las formas de dinero de materias primas, ya que las mismas leyes que permiten su creación, permiten de la misma manera su reposición o reemplazo por nuevos billetes o monedas. Por ejemplo, en los Estados Unidos, el gobierno puede recuperar los billetes y si al menos la mitad de un billete permanece, puede reconstruir la moneda. Por contraste, el dinero de materias primas o mercancías, cuando es destruido o dañado, no puede ser recuperado o restituido en forma alguna, a menos que se trate de monedas de metales preciosos, las cuales pueden ser fundidas y acuñadas de nuevo.

Monedas

Las monedas están basadas en el dinero mercancía, pues recurren a materias primas sobre las cuales se acuña la moneda. Estas pueden ser acuñadas con oro, plata, bronce y también cobre. Los metales han sido explotados y acuñados en formas de monedas desde la edad de bronce y desde entonces la practica permanece hasta el día de hoy. Sin embargo, una de sus desventajas como forma de moneda es que pueden ser falsificadas. La creación de las monedas llevó a la creación de nueva unidades de dinero, lo cual facilitó la creación del sistema bancario. El principio de Arquímedes proveyó de un apoyo particular al sistema financiero de la antigüedad; las monedas podían ser pesadas y por lo tanto su valor podía ser determinado fácilmente, incluso si la moneda había sido recortada, manipulada o degrada.

En la mayoría de las economías que usan las monedas, el cobre, la plata y el oro formaron los tres niveles de monedas. Las monedas de oro eran usadas para grandes compras, el pago de los militares y apoyar el gasto de los estados. Las monedas de plata eran usadas para transacciones medianas y como una unidad de cuenta para el pago de impuestos, obligaciones, contratos, y lealtades, mientras que el cobre representaba las monedas usadas para las transacciones comunes como las compras pequeñas que se hacían en el mercado, el pago de los oficios varios, etc. Este sistema fue usado en la India antigua desde los tiempos de los Mahajanapadas, los varios reinos que existieron en la India unos seis siglos antes de Cristo, en la Europa medieval este sistema funcionó relativamente bien porque no había nuevo oro, plata o cobre o por medio de la minería, de manera que los precios permanecían virtualmente equivalentes en el tiempo, lo que hacía que la sociedad no conociera la inflación.

El papel moneda

En la China premoderna, la necesidad de crédito y la necesidad de un medio de intercambio de fuera más fácilmente transportable que miles de monedas de cobre, llevó a la introducción del papel moneda, comúnmente conocido como “notas bancarias”. Este fenómeno económico fue un proceso gradual y lento que tuvo lugar al final de la dinastía Tang (del 618 al 907) con la llegada de la dinastía Song (del 960 al 1279). Comenzó como una forma en que los comerciantes intercambiaban grandes cantidades de monedas por recibos de depósitos emitidos como notas de pagarés de las tiendas y los grandes mercados, notas que tenían una validez temporal para usarse en un determinado territorio. En el siglo X, la dinastía Song comenzó a hacer circular estas notas entre los comerciantes dentro de la monopolizada industria de la sal. El gobierno de los Song concedió a varias tiendas el derecho exclusivo de emitir las notas bancarias, y a principios del siglo XII, el gobierno finalmente adquirió estas tiendas para producir monedas emitidas por el estado. Aún así las notas bancarias emitidas eran de uso regional y validas solo como un medio de pago temporal; no fue sino hasta mediados del siglo XIII que un estándar y un papel uniforme emitido por el gobierno fue aceptado a nivel nacional como moneda. Los métodos existentes y complejos de impresión de papel en la China del Siglo XI, hicieron posible la producción de dinero en la China premoderna.

Cerca del mismo tiempo en el que en China usaba ya papeles como dinero, en el mundo islámico, una vigorosa economía estaba siendo creada durante el siglo VII y XII con la idea de ampliar el uso de la moneda circulante, el dinar. Las innovaciones introducidas por los economistas, comerciantes y mercaderes del mundo islámico incluían las formas más primitivas de crédito, cheques, cuentas de ahorro, cuentas transaccionales, fondos de préstamos, tasas de intercambio, la transferencias de crédito y débitos y la fundación de las primeras grandes instituciones bancarias.

En Europa, el papel como moneda solo fue introducido hasta el siglo XVII en Suecia. Para ese tiempo Suecia era rica en cobre, de manera que el valor de las monedas de cobre era realmente bajo y las monedas debían ser muy grandes para tener validez en alguna transacción, frecuentemente pesando varios kilos. Las ventajas del papel moneda fueron bastante obvias para los suecos, reduciendo así la necesidad de cargar con monedas pesadas. El papel era mucho más fácil de transportar que la plata, el cobre y el oro, y por lo tanto se reducían los riesgos. Los papeles se usaron también como métodos para registra cuánto oro y plata tenía una persona en un banco, de manera que no fuera necesario sacar las monedas y los lingotes de la entidad bancaria. El papel también facilitó la venta de acciones de compañías y la redención de estas acciones en papel. En Holanda, el papel fue esencial para el lanzamiento de las primeras grandes compañías capitalistas como la Compañía de las Indias Orientales, la cual se financió en gran medida con dinero en papel con el que las personas compraban acciones de la empresa. El papel también desempeñó un papel importante al momento de crear certificados de acciones que impulsaron la burbuja de los tulipanes en Holanda.

Sin embargo, las ventajas del papel también venían acompañadas de desventajas. Dado que el papel no tenía un valor intrínseco, no había nada que disuadiera a las autoridades estatales de emitir más moneda sin un respaldo real. Segundo, dado que se incrementaba la oferta de dinero sin respaldo, muchas de estas economías enfrentaron presiones inflacionarias. La impresión del papel moneda, lo cual hacía que los estados obtuvieran financiación fácilmente, hizo que estos tuvieran grandes cantidades de dinero disponible para ir a la guerra y para mantener a los ejércitos permanentes. Pronto estos problemas se hicieron tan notorios que las economías tuvieron que empezara a asociar sus monedas con oro y plata, creando lo que se conoció como el “patrón oro”, en el que cada billete representaba cierta cantidad de oro que los bancos centrales mantenían en sus cofres.

Con la ruptura del patrón oro en la era de Richard Nixon, el papel moneda y su valor empezaron a depender de la libre oferta y demanda en los mercados internacionales, lo que llevó a que se considerarán estrategias para mantener el valor de la moneda a través del control de la emisión por medio de la independencia de los bancos centrales. Desde los años setenta, ninguna nación en el mundo ha vuelto a un patrón oro y el papel moneda ha sido la forma de dinero más popular en las transacciones cotidianas de los ciudadanos comunes.

Dinero bancario

El dinero de los bancos comerciales o las cuentas de demandas de depósitos, el cual es dinero que solamente existe en los registros financieros de los bancos es otras forma de dinero común y con toda seguridad la mayoría de dinero que hay hoy en el mundo existe de esta forma.

Una cuenta de demanda de depósito es una cuenta de la cual los fondos pueden ser retirados en cualquier momento vía cheques, o en efectivo sin que se le de al banco un previo aviso. Los bancos tienen la obligación legal de devolver los fondos a quien los demande de manera inmediata. Los retiros de los depósitos pueden ser hechos en persona, vía cheques o talonarios de bancos, usando cajeros automáticos o por medio de la banca en línea.

El dinero bancario es creado mediante la reserva fraccional bancaria, la práctica que les permite a las instituciones bancarias tener solo una fracción del dinero que han prestado en reservas efectivas en su haber. El dinero bancario difiere de manera importante del dinero mercancía y del dinero fiduciario en dos maneras: primero: No es físico y su existencia solo se refleja en los libros de cuentas bancarias y segundo, hay un elemento de riesgo de que las cuentas bancarias pueden no tener fondos si el banco se declara insolvente.

La oferta monetaria de un país depende en gran medida del dinero bancario, ya que esta equivale a todo el dinero físico, más el registrado en las cuentas de ahorros, corrientes y de depósitos de los bancos.

El dinero digital

El desarrollo de la tecnología computacional en la segunda mitad del siglo XX ha permitido que el dinero sea representado de manera digital. Para 1990, en Estados Unidos, todo el dinero transferido desde el banco central hasta los bancos comerciales era electrónico. Para el año 2000, la mayoría del dinero existía en forma digital, en las bases de datos de los bancos. En el 2012, el número de transacciones electrónicas a nivel mundial variaba entres el 20 y el 58 por ciento, dependiendo del país.

Las monedas digitales no dependientes de una autoridad central fueron desarrolladas a principios de los 2000. En particular, monedas como Flooz y Beenz ganaron popularidad antes de la burbuja de las puntocom. Sin embargo, no hubo mucha innovación en este campo hasta la creación del bitcoin en el 2008, el cual se basó en la tecnología Blockchain dio inició a toda una era de revolución financiera que ha cuestionado fuertemente el papel y la autoridad de los bancos centrales respecto a la emisión de la moneda.

La política monetaria y su importancia para la gestión del dinero

En cada nación, los bancos centrales son las instituciones encargadas de la administración de la moneda. Son ellos quienes decir en qué medida se emite el dinero y cuáles son las características físicas de la oferta monetaria M1, diseño de los billetes, elementos de identidad que hacen difícil la falsificación entre otros.

A diferencia de la era premoderna, en la era moderna, las instituciones financieras pueden definir con gran flexibilidad la cantidad de dinero que emiten, sin tener las restricciones que se tenían con la emisión de las monedas de oro, plata y cobre.

Cuando el oro y la plata eran usados como medios de intercambio, la oferta monetaria solo podía crecer si estos metales incrementaban debido a la minería. La tasa de incremento se aceleraba únicamente en periodos de fiebres de oro, y descubrimientos como el de Colón cuando llegó a las Américas y trajo de vuelta todo el oro y la plata a España. Lo mismo sucedió cuando se descubrieron minas de oro en California, lo cual llevó a una alta inflación, en la medida en que ya no se podían comprar las mismas cosas con un lingote de oro debido a que había demasiados.

Pese a esto, el oro no crece indefinidamente, por lo que en la época moderna, cuando empezó el crecimiento económico gracias a la Revolución Industrial, el precio del oro volvió a ascender de nuevo en la medida en que tenía que intercambiarse por toda una cantidad nueva y más alta de bienes. Cuando esto sucede, la deflación puede ser el problema, ya que al no haber moneda nueva, los precios de los bienes tendían a caer, en la medida en que el poder de compra subía.

Los sistema monetarios modernos están basados en el dinero fiduciario y no están más atados al oro, o la plata. Para controlar el monto de dinero en la economía se usa la política monetaria, como una herramienta de los bancos centrales, los cuales pueden fijar la tasa de interés, hacer compras o ventas en el mercado de bonos de deuda, apoyar el gasto del gobierno prestándole dinero, manipulando las tasas de intercambio con otras monedas, regulando o prohibiendo el uso de monedas privadas, e incrementando la oferta monetaria.

En Estados Unidos, la entidad responsable por la oferta monetaria es la Reserva Federal, mientras que en la zona Euro, es el Banco Central Europeo. Otros bancos grandes que definen la política monetaria de sus respectivas naciones son el Banco de Japón, El Banco Popular Chino, el Banco de Inglaterra, y en Colombia por ejemplo, el Banco de la República.

Durante muchos años, la oferta del dinero o política monetaria ha estado influenciada por la teoría monetaria moderna, la cual argumenta que la oferta del dinero debe ser la base primaria para la regulación de la actividad económica. La estabilidad de la demanda del dinero, previa a 1980, fue un descubrimiento clave de Milton Friedman y Anna Schwartz, los cuales también vieron el apoyo del trabajo de David Laidler, y muchos otros economistas. La naturaleza de la demanda del dinero cambió durante los años ochenta debido a factores técnicos, legales e institucionales y a que la influencia de la teoría monetarista cayó.

La localidad, una de las características esenciales del dinero

Una de las características esenciales del dinero es que este es local, lo que quiere decir que su uso está restringido a una zona geográfica específica. En algunas definiciones se expresa que este solo tiene valor “en un país en particular o en un contexto socioeconómico”. Piensa por ejemplo en que si eres de China y llegas a una región apartada de los Andes, es probable que aunque lleves muchos yuanes en el bolsillo, estos serán difícilmente aceptados a menos que alguien conozca su valor y el costo de buscar una casa de cambio para cambiar la moneda sea algo que valga la pena.

En general, en las naciones solo se usa una única unidad valor, con la cual se pueden identificar los precios de los bienes listados en el mercado para la venta. Esto sucede ya que en la mayoría de naciones, los gobiernos estimulan el uso de una moneda, como medio para el cobro de impuestos o para castigar el fraude o las acciones que son objetos de multas.

En algunos lugares se mantienen dos monedas, particularmente en sitios fronterizos o áreas de alto nivel de viajes. Las tiendas en estas locaciones, pueden listar sus precios en las dos monedas de uso.

Sin embargo, a pesar de la localidad del dinero y a su apoyo por parte del gobierno. El dinero que una comunidad usa no tiene necesariamente que ser una moneda emitida y respaldada por el gobierno. Un ejemplo famoso de comunidades adoptando nuevas formas de dinero son los campos de prisioneros de guerra en los ue se ha usado el cigarrillo como una fuente alternativa de dinero.

Crímenes relacionados con el dinero

La falsificación

La falsificación del dinero es la imitación de la moneda sin la aprobación legal del estado o gobierno. Producir o usar dinero falsificado es una forma de fraude sancionado por la ley. La falsificación en sí misma es tan antigua como el dinero mismo. Copias de monedas de plata han existido desde la creación de las monedas lidias, las cuales son las primeras monedas acuñadas en Occidente. Antes de la introducción del papel moneda, la forma más común de falsificación era la mezcla de metales baratos con oro o plata. Una forma de falsificación común ha sido la producción de documentos falsos por parte de impresores legítimos siguiendo instrucciones para cometer fraude. Durante la segunda guerra mundial, los nazis falsificaron la libra británica y el dólar americano con el fin de generar ingresos para el Tercer Reich y generar presiones inflacionarias en las naciones enemigas.

Hoy, algunas de las formas más finas de falsificación son los llamados súper dólares, debido a su alta semejanza con el dólar americano. Desde el lanzamiento del Euro también ha habido una gran falsificación de la moneda europea, pero estas prácticas han sido menos a las que se ha enfrentado el dólar americano.

El lavado de dinero

El lavado de dinero por medio del cual se hace que los fondos provenientes de actividades ilícitas se convierta en legítimo y otros tipos de bienes. Aún así, en varios sistemas regulatorios y legales, el lavado del dinero es una práctica que se ha combinado con otros crímenes financieros. Por ejemplo, prácticas como la financiación del terrorismo, la corrupción, la evasión fiscal, y la evasión de las sanciones internacionales, frecuentemente van de la mano con el lavado de dinero. Frecuentemente el lavado del dinero usa tipos de dinero como las monedas digitales, monedas de juegos virtuales, dinero bancario, tarjetas de crédito y otras formas de dinero tradicional.

Con información de Wikipedia.